O Tesouro Direto, programa criado pelo governo federal, é uma ótima opção para quem quer um investimento que renda mais do que a poupança e que seja simples de usar.

Com investimentos a partir de R$ 30,00, é uma oportunidade de fazer seu investimento de curto prazo render e ter o benefício da liquidez diária e da segurança do Tesouro Nacional.

Existem títulos públicos com diferentes prazos de vencimento – basta escolher o que se encaixa no seu objetivo.

Só um cuidado aqui: se for para resgatar antes, prefira o Tesouro Selic, por ser o único título do Tesouro Direto em que você não corre o risco de perder dinheiro se resgatar antes do vencimento!

Com investimentos a partir de R$ 30,00, é uma oportunidade de fazer seu investimento de curto prazo render e ter o benefício da liquidez diária e da segurança do Tesouro Nacional.

Existem títulos públicos com diferentes prazos de vencimento – basta escolher o que se encaixa no seu objetivo.

Só um cuidado aqui: se for para resgatar antes, prefira o Tesouro Selic, por ser o único título do Tesouro Direto em que você não corre o risco de perder dinheiro se resgatar antes do vencimento!

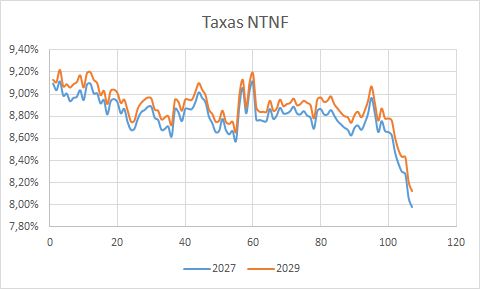

Como não tenho Tesouro Direto no momento, não estava acompanhando ...

Dei uma olhada na rentabilidade dos títulos e a figura abaixo retrata o status quo.

A pergunta é: as taxas de juros vão fazer fundo, ou quando encontrarem o fundo vão ricochetear de volta para a faixa dos 8,8%?

Se vc acha que há uma boa chance das taxas continuarem caindo e fazerem um novo patamar abaixo dos 8%, vc deve esperar.

Se vc acha que há um considerável risco da taxa voltar aos 8,8-9% de uma só tacada, pode valer a pena vender e comprar outros ativos.

Pessoalmente, nunca compraria NTNBs com rendimentos na faixa atual (abaixo dos 7% líquidos).

IPCA + 7,5% foi o que você comprou, mas o que vale agora é o juros atual: IPCA + 4% (menos na verdade). A análise que você tem que fazer é se você quer manter um título de IPCA + 4%. Eu venderia, porque acho que esperar até 2035 com 4% não vejo vantagem. Mas isso depende dos seus objetivos com o investimento.

Aqui explica melhor http://investidorderisco.blogspot.com/2017/02/para-quem-conseguiu-comprar-tesouro.html

361721 - eduardojose - 04 Jun 2019, 16:41

Escalador, confesso que não entendi.

Se eu comprei um título IPCA + 7,5%, não é isso que ele vai me pagar lá no vencimento?

361723 - mostarda2 - 04 Jun 2019, 17:00

Se levar até o vencimento, sim. Contudo, no momento grande parte da valorização já foi antecipada graças à queda dos juros, ou seja, você ganhou até o momento acima do contratado.

361742 - paulo_prof - 05 Jun 2019, 00:20

Se não estou enganado, a NTNB 2045 começou a ser vendida em 2017 ...

Supondo as NTNB 2035 que vc comprou também sejam principais, até o momento de fato vc ainda nada lucrou. A duplicação de seu capital é virtual. Há que se considerar também que, tendo comprado entre 2015 e até maio de 2017, o Leão vai levar 15% do lucro decorrente de eventual venda.

Ou seja, as suas opções são:

a) manter os títulos esperando que valorizem mais (isto ocorrerá se as taxas de mercado diminuírem) para vende-los com maior lucro, ou eventualmente mante-los até a maturidade e ganhar o IPCA+juros contratados (menos 15% de IR); ou

b) vender (pagando o imposto) e aplicar o resultado em investimento alternativo; neste caso, como opina o escalador, depende dos seus objetivos.

361746 - eduardojose - 05 Jun 2019, 12:38

Sim, as NTBN 2045 comprei em 2017.

Estou na fase da acumulação ainda, então não teria problema em vender.

Minha dúvida é saber se a hora de vender de fato chegou, ou se ainda existem espaço para mais valorização, e onde realocar.

Ontem, acabei vendendo 20% das NTNB 2035.

361748 - paulo_prof - 05 Jun 2019, 13:55

Pessoalmente, nunca considerei comprar NTNBs visando embolsar juros. A razão é simples: como o IR incide sobre a correção da inflação, a taxação efetiva é excessiva.

Veja o exemplo da NTNB 35. Hoje paga 3,95%.

Suponha um IPCA médio de 4% (nos últimos 12 meses emplacou 5%!!!).

Em consequência, o rendimento nominal seria de 1,04*1,0395-1 = 1,081-1 = 8,1% a.a.

Deduza o IR para obter (1,081-1)*0,85 = 6,89%

Desconte a inflação para obter 1,0689/1,04 - 1 = 2,78% de rendimento real !!!

Ou seja, se os juros das NTNB 35 permanecerem constantes e iguais a 3,95% e a variação anual média do IPCA for de 4%, o investimento dará um retorno anual real médio de "apenas" 2,78%.

No meu caso, portanto, o racional de investimentos em NTNBs sempre foi o de uma perspectiva de valorização do ativo em consequência de juros declinantes na economia.

Para comprar uma NTNB 35 hoje, eu teria que acreditar que no curto prazo (faixa de um a 1,5 anos) a taxa de juros possa cair dos atuais 3,95% para, por exemplo, algo na faixa dos 3,60%. Nestas condições, além dos juros pífios, haveria um bom ganho de capital.

361721 - eduardojose - 04 Jun 2019, 16:41

Escalador, confesso que não entendi.

Se eu comprei um título IPCA + 7,5%, não é isso que ele vai me pagar lá no vencimento?

361723 - mostarda2 - 04 Jun 2019, 17:00

Se levar até o vencimento, sim. Contudo, no momento grande parte da valorização já foi antecipada graças à queda dos juros, ou seja, você ganhou até o momento acima do contratado.

361742 - paulo_prof - 05 Jun 2019, 00:20

Se não estou enganado, a NTNB 2045 começou a ser vendida em 2017 ...

Supondo as NTNB 2035 que vc comprou também sejam principais, até o momento de fato vc ainda nada lucrou. A duplicação de seu capital é virtual. Há que se considerar também que, tendo comprado entre 2015 e até maio de 2017, o Leão vai levar 15% do lucro decorrente de eventual venda.

Ou seja, as suas opções são:

a) manter os títulos esperando que valorizem mais (isto ocorrerá se as taxas de mercado diminuírem) para vende-los com maior lucro, ou eventualmente mante-los até a maturidade e ganhar o IPCA+juros contratados (menos 15% de IR); ou

b) vender (pagando o imposto) e aplicar o resultado em investimento alternativo; neste caso, como opina o escalador, depende dos seus objetivos.

361746 - eduardojose - 05 Jun 2019, 12:38

Sim, as NTBN 2045 comprei em 2017.

Estou na fase da acumulação ainda, então não teria problema em vender.

Minha dúvida é saber se a hora de vender de fato chegou, ou se ainda existem espaço para mais valorização, e onde realocar.

Ontem, acabei vendendo 20% das NTNB 2035.

361748 - paulo_prof - 05 Jun 2019, 13:55

Pessoalmente, nunca considerei comprar NTNBs visando embolsar juros. A razão é simples: como o IR incide sobre a correção da inflação, a taxação efetiva é excessiva.

Veja o exemplo da NTNB 35. Hoje paga 3,95%.

Suponha um IPCA médio de 4% (nos últimos 12 meses emplacou 5%!!!).

Em consequência, o rendimento nominal seria de 1,04*1,0395-1 = 1,081-1 = 8,1% a.a.

Deduza o IR para obter (1,081-1)*0,85 = 6,89%

Desconte a inflação para obter 1,0689/1,04 - 1 = 2,78% de rendimento real !!!

Ou seja, se os juros das NTNB 35 permanecerem constantes e iguais a 3,95% e a variação anual média do IPCA for de 4%, o investimento dará um retorno anual real médio de "apenas" 2,78%.

No meu caso, portanto, o racional de investimentos em NTNBs sempre foi o de uma perspectiva de valorização do ativo em consequência de juros declinantes na economia.

Para comprar uma NTNB 35 hoje, eu teria que acreditar que no curto prazo (faixa de um a 1,5 anos) a taxa de juros possa cair dos atuais 3,95% para, por exemplo, algo na faixa dos 3,60%. Nestas condições, além dos juros pífios, haveria um bom ganho de capital.

Ao efetuar as aplicações acima, quais objetivos vc prentendeu atingir? Vc investiu visando ganho de capital no curto ou médio prazo, ou visando um pé de meia para a aposentadoria?

Se vc for liquidar os investimentos em TD hoje, quanto vc pagará de IRPF sobre o valor corrente?

Depois de receber os recursos de volta, em um ano, o que vc pretende fazer com os mesmos?

Qual é a sua tolerância ao risco? Vc tem alguma parte do seu patrimônio em Renda Variável?

Considerei:

a) um horizonte de aprox. 5 anos (JAN 2023)

b) inflação anual de 6% (alterado em relação aos originais 3%)

c) taxas de retorno dos títulos constantes, iguais aos valores correntes

d) IR de 17,5% sobre eventual resgate das aplicações correntes

e) investimento alternativo rendendo 12,68% líquidos de IR durante UM ÚNICO dos 5 anos

f) re-investimento nos mesmos títulos em JAN 2019, na mesma proporção dos resgates líquidos hoje

Como antecipado, as contas anteriores tinham um erro no IR no resgate do reinvestimento em títulos públicos ... As conclusões corretas seriam:

Nestas condições (e se não errei nas contas de novo) o investimento nas LTN até o vencimento dá um rendimento MENOR do que sair, fazer o investimento alternativo, e re-entrar em JAN 2019 até o vencimento em JAN2013.

Já o investimento nas NTNBs principais, depende da taxa de inflação .. para uma taxa constante de 6% durante os 5 anos, as duas opções de investimento fornecem aprox. o mesmo retorno. O investimento original é marginalmente melhor. Para uma taxa de inflação acima dos 6%, o investimento original é melhor. Quanto menor a taxa de inflação abaixo dos aprox. 6%, melhor é o investimento alternativo.

Evidentemente, também, quanto maior for o prazo do investimento alternativo além do 1 ANO original, melhor.

Pelo risco zero acho que seja uma boa, mas o título pode render mais a depender da variação da taxa de juros. Se o IPCA 2035, por exemplo, a taxa cair pra uns 4,5%, o preço do título deve subir uns 10% a 15%. Os outros dois títulos eu trocaria porque eles tem menos potencial de valorização. E corre o risco das taxas não caírem ou até subirem. Outro ponto é que o título pode resgatar a qualquer momento. Não sei se esse outro você poderia resgatar antes de 12 meses em caso de necessidade.

Bom dia Professor,

Efetuei estes investimentos em TD em meados de 2016. Investi pensando em ganho de capital mesmo, mas sempre com o objetivo de fazer este pé de meia. Ontem venceu uma LCI de 2 anos que me remunerou 16,5% líquidos/ano. (bons tempos). Mas daqui pra frente pode-se dizer que a mamata acabou. Tenho hoje a composição abaixo:

30% Em TD

30% Em Ações

20% em FII

20% em LCI/LCA

Esse "investimento" na verdade é um contrato de mutuo que faço com minha própria empresa. A empresa está novamente voltando a investir e se tivermos que pegar empréstimos bancários hoje teríamos uma taxa (CET) por volta de 2% ao mês. Ou seja, acabaria sendo beneficiado indiretamente tmb.

Posso renovar esse contrato para próximo ano e se eu tivesse alguma "necessidade de uso imediato pessoal" poderia receber o capital de volta a qualquer instante.

Obrigado pelas informaçoes

Rodrigo

Ao efetuar as aplicações acima, quais objetivos vc prentendeu atingir? Vc investiu visando ganho de capital no curto ou médio prazo, ou visando um pé de meia para a aposentadoria?

Se vc for liquidar os investimentos em TD hoje, quanto vc pagará de IRPF sobre o valor corrente?

Depois de receber os recursos de volta, em um ano, o que vc pretende fazer com os mesmos?

Qual é a sua tolerância ao risco? Vc tem alguma parte do seu patrimônio em Renda Variável?

Efetuei estes investimentos em TD em meados de 2016. Investi pensando em ganho de capital mesmo, mas sempre com o objetivo de fazer este pé de meia. Ontem venceu uma LCI de 2 anos que me remunerou 16,5% líquidos/ano. (bons tempos). Mas daqui pra frente pode-se dizer que a mamata acabou. Tenho hoje a composição abaixo:

30% Em TD

30% Em Ações

20% em FII

20% em LCI/LCA

Esse "investimento" na verdade é um contrato de mutuo que faço com minha própria empresa. A empresa está novamente voltando a investir e se tivermos que pegar empréstimos bancários hoje teríamos uma taxa (CET) por volta de 2% ao mês. Ou seja, acabaria sendo beneficiado indiretamente tmb.

Posso renovar esse contrato para próximo ano e se eu tivesse alguma "necessidade de uso imediato pessoal" poderia receber o capital de volta a qualquer instante.

Obrigado pelas informaçoes

Rodrigo

Ao efetuar as aplicações acima, quais objetivos vc prentendeu atingir? Vc investiu visando ganho de capital no curto ou médio prazo, ou visando um pé de meia para a aposentadoria?

Se vc for liquidar os investimentos em TD hoje, quanto vc pagará de IRPF sobre o valor corrente?

Depois de receber os recursos de volta, em um ano, o que vc pretende fazer com os mesmos?

Qual é a sua tolerância ao risco? Vc tem alguma parte do seu patrimônio em Renda Variável?

Essa visão está bem diferente da minha! Minha percepção é de que títulos do tesouro que eles estão recomendando (pré-fixados e NTN-B) são super arriscados no cenário atual.

Estou mantendo uns 15% - 20% em renda fixa (Selic) e o resto em renda variável.

Agora estou confuso.

Será que estão achando que no final de toda essa putaria (eleições e novo governo) as taxas de juros e inflação vão convergir pra um patamar mais civilizado?

Ou seja, estão apostando que o eleito vai resolver as contas públicas e com isso valorizar esses títulos?

345967 - guga10 - 10 Jan 2018, 16:20

Eles estão apostando em títulos de prazos mais curtos, acho que com vencimento entre 2020 e 2024. Esses títulos se levados até o vencimento vão garantir um rendimento bem razoável, considerando a Selic atual. Além disso, a tese deles é de que a inflação deve demorar a voltar com força em virtude do baixo uso da capacidade instalada, não sendo necessária a elevação da Selic tão cedo.

Eles estão apostando em títulos de prazos mais curtos, acho que com vencimento entre 2020 e 2024. Esses títulos se levados até o vencimento vão garantir um rendimento bem razoável, considerando a Selic atual. Além disso, a tese deles é de que a inflação deve demorar a voltar com força em virtude do baixo uso da capacidade instalada, não sendo necessária a elevação da Selic tão cedo.

eduardojose, DESCULPE-ME a INTERFERÊNCIA, mas na minha opinião a sua pergunta é muito generalizada, talvez se você especificasse melhor a questão, poderia receber uma resposta mais completa, daria mais respaldo para quem for lhe responder, por exemplo, você está comparando RF (TD) com RV (FII), o ideal seria comparar ativos do mesmo setor. Outra coisa, você não indicou quais ações e FIIs possue em carteira, se esse FIIs forem lastreados em PAPEL (CRI, LCI E LH) então nao fará muita diferença mudar para TD, por outro lado se forem FIIs de TIJOLO, lastreado em ativos reais, para mim o ideal é mantê-los, apesar da crise econômico estar aumentando a Tx. de vacância dos imoveis. Como você tem quase 60% em RF, me parece que você tem perfil CONSERVADOR, desta forma eu não lhe aconselharia ficar girando a carteira, continue investindo em TD, onde você tem menor exposição, não esquecendo de continuar aportando em FII, mas em menor escala, essa foi apenas uma sugestão, como diria o nobre Barbado: LEMBRE-SE QUE TUDO PODE DAR ESTUPIDAMENTE ERRADO!

De fato, devo ter pulado o seu post.

Se vc não precisar de grana para perseguir outro(s) objetivo(s), acho que vc deve manter pelo menos até que nitidamente a curva da taxa de juros inverta o sinal.

Em média, as suas NTNB35 principais devem estar rendendo aprox. 7% a.a. Dentro do cenário de renda fixa e "assemelhados" (FIIs), não sei se vc encontrará rendimentos semelhantes no curto/médio prazo, mesmo com o aumento das taxas de juros no mercado. Por outro lado, há a questão do imposto de renda. Se vc vender, parte importante do patrimônio em NTNBs vai para o governo. Em consequência, para compensar a mordida do Leão em seu capital atual, vc teria que encontrar ativos que rendam algo mais do que os 7% das NTNBs.

Acredito que haveria enormes possibilidades em ações mas, pelo jeito, vc não sente conforto em investir nesta classe de ativos. Como a sua posição em TD é relativamente pequena (9%), vc poderia trocar o TD por ações. Provavelmente, este impasse na reforma da previdência forneça uma boa oportuidade de entrada em bons ativos geradores de caixa.

Dependendo do tamanho da facada dos impostos, eu trocaria as NTNB 2035 por algo atrelado à Selic.

Se espera que a SELIC estabilize em 7% , então já devemos estar próximos da inflexão da curva de juros.

Preferiria um rendimento um pouco menor em troca da segurança de estar atrelado à SELIC.

Resumindo, na conjuntura atual vejo muito mais "downside" que "upside" nas NTNB.

Se houver uma "caganeira" no mercado, FIIs, ações e NTNB vão sofrer. Ai vc estaria com quase 60% em cash pra aproveitar as promoções. Acho que essa segurança compensa o menor rendimento e deixar de ganhar alguma valorização nas NTNB se suas taxas caíssem ainda mais.

Professor, as NTNB´s compradas estão rendendo aprox. 7,5% a.a.

De fato, a mordida do leão irá ser grande e só valeria a pena se fosse para colocar em algo que rendesse mais do que isso, e neste caso, teria que ser ações.

Porém, minha dúvida é justamente essa, tanto para manter ou não as NTNB´s, como para comprar ações, pelo cenário que encontraremos pelo frente em ano eleitoral.

O que tenho em renda fixa vence em meados do primeiro semestre de 2018 e devo realocar em bolsa uma parte, principalmente em ações.

[...]

Suponho q vc não pretenda carregar as NTNBs até o vencimento, pq seriam ainda 18 anos. A questão dos títulos pré ou de inflação, é q eles perdem valor na marcação a mercado qdo a curva de juros precifica o próximo ciclo de alta. Os títulos mais longos precificam também aumento das incertezas, sobretudo risco político. Repare como a NTN 2024 são menos voláteis q os de 35 e 50. De uma forma geral, o mercado precifica q 2024 dá pra empurrar com a barriga até o vencimento, os demais não. Considerando q o próximo ciclo quase certamente será de alta de juros e a próxima eleição só será decidida no segundo turno, acho q os títulos mais longos vão sacudir bastante no próximo ano. Por outro lado, se em 2019 o novo governo eleito for pró mercado, as taxas obtidas em 2018 (6 a 7% + ipca) deixarão saudades... quem as travou terá um treco raro nas mãos.

Citação: muadibgv - Post #341459 - 25/Ago/2017 19:5360% LFT21 e 23

Pinheiro,

Fiquei curioso. Os 45% de TD estão em qual tipo de título?

20% NTNB

- 10% NTNB35

- 5% NTNB24

- 3% NTNB26

- 2% NTNB19

20% Préfixado

- 10% LTN23

- 7% NTNF25

- 2% NTNF23

O percentual total era um pouco menor, mas durante o ano fui realizando lucro (ex: BOVA11, WEGE3, CARD3, TOTS3, AGRO3, ENEV3, BBAS3, SEER3 / BBPO11 e SAAG11 ) e aumentando a RF. Fora que as NTNBs, NTNFs e LTNs da vida subiram absurdamente de 2016 para cá, o que acabou turbinando a carteira.

Mantenho uma parte considerável em LFT porque não tenho CDB, LCI, LCA ou nada do tipo, ou seja, acaba sendo minha reserva de liquidez, emergência e de vez em quando caixa eletrônico. Não tinha muito conhecimento em RF quando montei a carteira (nem uma prateleira de produtos adequados na minha corretora), se fosse fazer hoje certamente dividiria os recursos em alguns CDBs de bancos médios para conseguir taxas um pouco melhores.

A tendência atual é rifar esses 20% que estão em renda fixa pré e correr com eles para algo mais estável, antecipando a turbulência que deve vir em 2018. Esse papo de juros a 6-7% é muito bonito no papel, mas sinceramente só acredito vendo, quando os juros futuros caírem mais um pouco mais vou realizar e aguardar o novo fim do mundo quietinho nos pós fixados.

332617 - pinheiro87 - 18/Jan/2017 14:28

Rapaz, se tem uma coisa que RF é, é investimento. Tanto para preservação do principal, quanto para ganho de capital.

Nos últimos anos o mundo acabou e desacabou umas 3x, FIIs caíram 40% umas 2x (2014 e 2016), ações foram para perto de 2009 e a LFT continuou lá rendendo 12, 13, 14% todo ano. Na hora que a coisa aperta e que não dá pra rifar a carteira com 30-40-50-60% de prejuízo para aproveitar as promoções, a renda fixa tá lá firme e forte.

Isso sem mencionar que dá pra surfar a esquizofrenia dos juros futuros e garantir rendimentos ABSURDOS comprando NTNB e pré-fixados. Em 12 meses:

NTNF25: +45%

NTNB35: +58%

LTN21: +41%

Mas como todo ativo, tem que saber a hora certa de comprar. Ano passado em determinado momento tinha pré-fixado pagando 16-17% aa e todo mundo falando que não emprestava dinheiro pro governo (rs), que o Brasil ia quebrar, que ia vir calote via inflação, que o país ia virar Venezuela. Como sempre, é no desespero (dos outros) que fazemos os melhores negócios.

Por aqui cerca de 35% em RF, e olha que já vendi um bocado, mas o troço não para de subir.

330471 - NumBroker - 26 Nov 2016, 02:03

Tô no mesmo barco, distorção entre valor e preço é caminho mais lucrativo que achei. Só acrescento: não me incomoda ficar sem fluxo de caixa de 1% a.m. por meses a fio e numa operação ter ganho de capital de 30%.

Se o povo tivesse paciência com a ações a mesma com renda fixa e FII talvez 2016 mudasse o patamar de vários investidores.

Eu invisto pela easynvest .. zero de custodia!

Ganho deles é ter o cliente com conta aberta la ... eu mesmo tirei uma parte do tesouro e to comprando acoes. Ponto pra eles

O risco é claro sempre existe e nesse caso é a taxa de juros FUTUROS (ou dy dos fiis) continuar subindo. Importante observar que estamos falando de juros futuros, precificados pelo mercado e não da SELIC atual. Muitas vezes a curva de juros futuros vira e começa a cair muito antes do fim do aumento de juros atual (SELIC) e vice-versa. Por isso que muito malandro que pensa "ah vou esperar os juros pararem de subir" pra comprar FII perde o momento.

Ex: NTNB35 já esteve pagando acima de 6,5% num passado muito recente, sendo que a SELIC ainda estava abaixo de 13%, agora que a SELIC está em quase 14% o cupom está em 5,9%. Ou seja, a taxa pré do título CAIU apesar da selic ter subido uns 1,5% ou mais. Quem comprou a NTNB35 quando o cupom estava acima de 6,5% e vendeu agora a 5,9% obteve ganho, independente da SELIC ter continuado subindo... A curva de juros se antecipou.

Outro ponto a ser levado em conta é o fatídico aumento dos juros americanos, isso pode (e deve) desequilibrar completamente os juros futuros aqui e isso deve abrir novas oportunidades de compra. Ou pode não acontecer absolutamente nada disso.

O que eu tenho em mente como investidor é que não existem certezas eternas, hoje uma coisa tá muito boa pra investir e amanhã não está mais. Já vimos isso muitas vezes nas ações, cada hora um setor específico está na moda. Assim também é com as demais classes de ativos, uma hora vale a pena estar em LFT, outra em Ações, outra em FIIs, outra em NTNB, outra em dólar... É só analisar a carteira do Verde pra ver se ela fica parada. Às vezes os investidores amadores (como eu também sou) tem essa falsa ilusão de que o investimento é pra sempre, queria eu que fosse pois seria tudo mais fácil, mas infelizmente não é, é preciso ficar correndo de um lado pro outro conforme o momento. Se alguém pensa em comprar NTNB35 e aguardar até o vencimento, boa sorte, mas acho muito mais jogo aproveitar as oscilações do mercado, seja em juros, seja em dólar, seja em ouro, seja em BB a 20...

Pra não ficar em cima do muro, acho que ainda não é hora de comprar pré-fixados com vencimento longo, acho que será melhor quando houver definição sobre os juros americanos e de forma geral é melhor esperar algum stress momentâneo que jogue as taxas acima de 6,5% na NTNB35-principal.

A LTN 010116 está pagando 12,06% brutos ou 10,25% líquidos. Simplificadamente, se vc investir R$ 1000,00 hoje, em 05/12/15 vc terá R$ 1.215,00.

Se, por outro lado, vc aplicar num FII que esteja pagando 10% + IGPM e vc supor um IGPM, digamos, de 5,5%, vc terá (supondo que vc NÃO reinvista os rendimentos):

1a. ano: rendimento de R$ 100,00

2a. ano: rendimento de R$ 105,50

Isto é menor do que os R$ 215,00 da LTN ... e é aí que uns e outros erram na interpretação ... no FII de cimento há que se considerar, também, o aumento de capital. No exemplo acima, após 2 anos, o capital não será somente de R$ 1.000,00. Se os juros de mercado daqui há 2 anos forem exatamente os de hoje, é de se esperar que o capital tenha aumentado para R$ 1.113,00. Se vc agora aplica o IRPF de 20% sobre o ganho de capital, terá um rendimento líquido de capital de aprox. R$ 90,00. O seu rendimento total, portanto seria de aprox. R$ 296,00.

Se, daqui há 2 anos, os juros da economia estiverem abaixo dos juros atuais, a cota do FII valorizará mais do que os 5,5% do IGPM. Caso contrário, se os juros estiverem maiores daqui há 2 anos, haverá uma perda de valor de mercado do FII.

Uma NTNB longa (2024) está pagando 6,57% + IPCA. Vamos supor um IPCA de 6%. Como o imposto cai também sobre a correção monetária, o rendimento líquido seria de 5,58% + 0,85 IPCA ou (para um IPCA no entorno de 6%) simplesmente aprox. 4,42% + IPCA

Como vc pode observar, para chegar perto de um FII que esteja pagando 10% + IGPM, a NTNB ainda tem que andar

Caro Professor, o efeito da inflação sobre o retorno dos FIIs dá-se através da correção do rendimento pela inflação...correto? O que seria diferente ao se afirmar que FII rende 10% + IGPM, como citado acima...correto? Sao coisas distintas....

Nao vou entrar no mérito da implícita subjetividade da correção do valor da cota pela inflação, o que na minha opinião é uma tendência sim, mas não uma certeza!

Uqaz este eu imprimi, para não esquecer, se as NTNb não vão chegar a 7, ano que vem tem eleição e juros devem parar logo ai na frente, tapering é devagar e divagarinho(Pipa), vou comprar Fiis , Dolar só perto das eleições. Ouro vai ficar para mais tarde.

O rendimento em si é reajustado anualmente pelo IGPM.

Num mercado perfeito, se os juros da economia daqui um ano forem exatamente os mesmos de hoje, as cotas dos FIIs de cimento deveriam valorizar, em média, de acordo com o IGPM. Isto porque, se os juros da economia não mudam, o rendimento anual percentual do FII também não deveria mudar! A relação deveria, em média, permanecer a mesma.

Evidentemente, os juros futuros da economia poderão estar acima ou abaixo dos atuais. Se estiverem acima, os preços dos ativos devem cair ... se estiverem abaixo, devem aumentar além do IGPM.

Como não tenho uma bola de cristal, para fazer comparações, estou supondo que os juros da economia permanecerão constantes.

Felizmente, o mercado não é perfeito ... em conseqüência é que surgem as oportunidades. Sempre que o mercado precifica os FIIs projetando uma taxa de juros exagerada para a economia, um investimento em FIIs será vantajoso.

Eu tenho uma duvida sobre NTN-B.

Supondo que o titulo paga 6%, e tenhamos 6% de infalção.

Então supondo que invisto 100 reais.

Meu rendimento é 100 + 12% = 112 reais. E dai tiro IR dos 12 reais..

Ou meu rendimento é 100 +6 % + 6% = 112,36 reais. E dai tiro IR dos 12,36 reais .. ??

Alguem me ajuda??????

213837 - uqaz - 06 Out 2013, 21:33

Depende de qual fii...

Prum HGRE, ok. Prum NSLU, não!

E msm assim relutaria em financiar a máquina do Governo.

213839 - uqaz - 06 Out 2013, 21:37

A renda será de 6% x (1 + 6%) = 6,36%

Então vc ganharia um pingado de R$ 6,36, daq a 12 meses.

213842 - vou ser rico33 - 06 Out 2013, 21:45

Mas todo mundo fala que eu ganho o juros de 6% + aquilo que da a inflação. Então no minimo é 12% (se a inflação é 6%). Pqp! se for apenas 6,36% ngm tem renda neste pais de merd.aaa!

Abs e obrigado pela resposta.

213844 - Tnl - 06 Out 2013, 21:48

Vc tira os 6% em duas parcelas de 3, mas o montante eh corrigido pelo IPCA, q vc retirara no final do prazo combinado..

213852 - uqaz - 06 Out 2013, 22:06

Ei vc esqueceu do IR hahahaha.

Põe o tutu num fii, não financie mais essa corja...

Fora isso, pense em dois efeitos indiretos nos fiis:

1. Se a renda de um aluguel é corrigida com a inflação, o que vc acha que acontece com o valor do imóvel (desconsiderando o "mercado" em torno, novas melhorias no entorno etc);

2. Esse juros médios de 11-12% aa até 2017 parecem exagerados. Então é natural (ou n, rs) uma correção deles pra baixo, na forma de aumento no valor da cota, além da inflação.

213854 - Tnl - 06 Out 2013, 22:18

Sobre ntnb nem li o texto nem conheco o blog mas foi o primeiro q apareceu no google.

http://www.drmoney.com.br/investimentos/renda-fixa/ntn-f-x-ntn-b-o-que-escolher/

No site do tesouro tem mta informaçao.

Pesquisem!!

Risco eh mto baixo acho q vale a pena ter..

213860 - Sargento Cueca - 06 Out 2013, 22:30

Nao da para desconsiderar os impostos, sob pena de a conclusao ser prejudicada e pouco didatica....

Um FII a cota r$ 100,00 rendendo 9% ao ano, como vc disse e com uma inflacao de 6% aa lhe renderia no primeiro ano, ano zero, 9% ao ano....que equivale a uma NTNB de 10,59% ao ano: (9/0,85). Se considerada uma aplicacao de 365 dias à aliquota de 15%

Ja...

No segundo ano: 9,54% aa = NTNB de 11,22% ao ano

No terceiro ano: 10,11% aa = NTNB de 11,89% ao ano

No quarto ano: 10,72% aa = NTNB 12,60% ao ano

E assim por diante....

No caso da NTNB, no exemplo acima de 9% ao ano MAIS inflacao de 6% ao ano, teriamos : ((6/100)+1) * ((6/100)+1) -1*100= 12,36% ao ano BRUTO!!

Agora sim podemos comparar bruto com bruto...lembrano que o reinvestimento mensal dos rendimentos lhe da muiiittttooooooo mais vantagem aos FIIs.....

Abs e obrigado pela resposta.

213844 - Tnl - 06 Out 2013, 21:48

Vc tira os 6% em duas parcelas de 3, mas o montante eh corrigido pelo IPCA, q vc retirara no final do prazo combinado..

213852 - uqaz - 06 Out 2013, 22:06

Ei vc esqueceu do IR hahahaha.

Põe o tutu num fii, não financie mais essa corja...

Fora isso, pense em dois efeitos indiretos nos fiis:

1. Se a renda de um aluguel é corrigida com a inflação, o que vc acha que acontece com o valor do imóvel (desconsiderando o "mercado" em torno, novas melhorias no entorno etc);

2. Esse juros médios de 11-12% aa até 2017 parecem exagerados. Então é natural (ou n, rs) uma correção deles pra baixo, na forma de aumento no valor da cota, além da inflação.

213854 - Tnl - 06 Out 2013, 22:18

Sobre ntnb nem li o texto nem conheco o blog mas foi o primeiro q apareceu no google.

http://www.drmoney.com.br/investimentos/renda-fixa/ntn-f-x-ntn-b-o-que-escolher/

No site do tesouro tem mta informaçao.

Pesquisem!!

Risco eh mto baixo acho q vale a pena ter..

213860 - Sargento Cueca - 06 Out 2013, 22:30

Nao da para desconsiderar os impostos, sob pena de a conclusao ser prejudicada e pouco didatica....

Um FII a cota r$ 100,00 rendendo 9% ao ano, como vc disse e com uma inflacao de 6% aa lhe renderia no primeiro ano, ano zero, 9% ao ano....que equivale a uma NTNB de 10,59% ao ano: (9/0,85). Se considerada uma aplicacao de 365 dias à aliquota de 15%

Ja...

No segundo ano: 9,54% aa = NTNB de 11,22% ao ano

No terceiro ano: 10,11% aa = NTNB de 11,89% ao ano

No quarto ano: 10,72% aa = NTNB 12,60% ao ano

E assim por diante....

No caso da NTNB, no exemplo acima de 9% ao ano MAIS inflacao de 6% ao ano, teriamos : ((6/100)+1) * ((6/100)+1) -1*100= 12,36% ao ano BRUTO!!

Agora sim podemos comparar bruto com bruto...lembrano que o reinvestimento mensal dos rendimentos lhe da muiiittttooooooo mais vantagem aos FIIs.....

Gente, não pode ser só 6,36% ao ano. Desconsiderem o IR... se a NTN-B rende 6%, e temos inflação de 6%, eles devem ser somados. Não sei se é 12% ou 12,36% ! Mas 6,36% nao é!!!! Se não eu aprendi tudo errado até hj!

213864 - vou ser rico33 - 06 Out 2013, 22:40

Sargento muito obrigado por responder.

Se eu considerar uma NTN-B quer tenha rendimento de 10%a.a + inflação de 5%.

Preço de R$ 100,00

No Ano 1 eu teria = R$115,50 (+10 +5%)

No Ano 2 eu teria = R$133,40 (+10 +5%)

No Ano 3 eu teria = R$154,07 (+10+ 5%)

No Ano 4 eu teria =R$177,95 (+10+ 5%)

Se eu considerar que um FII tenha rendimento de 10%aa, e o seu ALUGUEL seja reajustado pela inflação de 5%.

Preço de R$ 100,00

No Ano 1 eu teria = R$110,00

No Ano 2 eu teria = R$121,55

No Ano 3 eu teria = R$134,30

No Ano 4 eu teria = R$141,01

Claro que há IR e tudo mais, mas como o texasdraw disse, considere apenas rentabilidade bruta = rentabilidade liquida. Minhas contas estão certas na sua visão???

Muito obrigado mestre!!!

213865 - Sargento Cueca - 06 Out 2013, 22:52

213864 - vou ser rico33 - 06 Out 2013, 22:40

Sargento muito obrigado por responder.

Se eu considerar uma NTN-B quer tenha rendimento de 10%a.a + inflação de 5%.

Preço de R$ 100,00

No Ano 1 eu teria = R$115,50 (+10 +5%)

No Ano 2 eu teria = R$133,40 (+10 +5%)

No Ano 3 eu teria = R$154,07 (+10+ 5%)

No Ano 4 eu teria =R$177,95 (+10+ 5%)

Se eu considerar que um FII tenha rendimento de 10%aa, e o seu ALUGUEL seja reajustado pela inflação de 5%.

Preço de R$ 100,00

No Ano 1 eu teria = R$110,00

No Ano 2 eu teria = R$121,55

No Ano 3 eu teria = R$134,30

No Ano 4 eu teria = R$141,01

Claro que há IR e tudo mais, mas como o texasdraw disse, considere apenas rentabilidade bruta = rentabilidade liquida. Minhas contas estão certas na sua visão???

Muito obrigado mestre!!!

213865 - Sargento Cueca - 06 Out 2013, 22:52

Mestre?

Jamais....acertei, mas ja errei muito nesta vida....

Todos os louros aos mais antugos aqui deste nobre espaco...

Mas veja, nem conferi sua conta para responder de imediato. O seu exemplo esta desproporcional e absolutamente fora de contexto para o caso das NTNB, pois 10% ao ano de juro real é impensavel e improvavel....ja no caso dos FII....10% aa de rendimennto vc esta vivendo ao vivo e a cores em alguns no momento atual...ou pelo menos estva ate 1 mes atras em bons casos....

Comparacao sem proposito e abstrata...

Eu sei que é abstrata. Mas se fossemos fazer as contas seria isso..ou não?

É pq eu consegui um titulo de NTN-B da INDIA (país) que rende 10% e é ajustado pela inflação de 5%.

E há um FII que rende 10% atualmente. Então achei que seria justa a comparação. Pois lá não pagarei taxas...

ENfim... apenas por comparação. A conta é esta né?

Se eu aplicar 100 reais no titulo tipo NTN-B:

No Ano 1 eu teria = R$115,50 (+10 +5%)

No Ano 2 eu teria = R$133,40 (+10 +5%)

No Ano 3 eu teria = R$154,07 (+10+ 5%)

No Ano 4 eu teria =R$177,95 (+10+ 5%)

Obrigado, e desculpa pelo mestre.

213875 - fvolpato - 06 Out 2013, 23:55

Boa noite pessoal, tenho acompanhado o forum algum tempo... como sou novo aqui, espero não ser "filtrado" pelos mais experientes aqui.

Já estudei TD algum tempo e irei postar alguns cálculos que simulei e retirei na própria página do Tesouro. Segue:

Título: NTN-B

Dias corridos entre a data de compra e a de vencimento: 2504

Dias corridos entre a data de compra e a de venda: 2504

Dias úteis entre a data de compra e a de vencimento: 1722

Dias úteis entre a data de compra e a de venda: 1722

Valor investido líquido: R$ 100.000,00

Rentabilidade bruta (a.a.): 11,85%

Taxa de Negociação (0,0%): R$ 0,00

Taxa de administração na entrada: R$ 0,00

Valor investido bruto: R$ 100.000,00

Valor bruto dos cupons e do resgate: R$ 193.318,68

Valor da taxa de custódia dos cupons e do resgate: R$ 2.580,59

Valor da taxa de administração dos cupons e do resgate: R$ 0,00

Alíquota média de imposto de renda: 15,49%

Imposto de renda: R$ 14.459,38

Somatório dos valores líquidos dos cupons e do resgate: R$ 176.278,71

Rentabilidade líquida após taxas e I.R. (a.a.): 10,12%

Valores usados para a simulação acima:

TITULO NTN-B

Data da Compra: 06/10/2013

Data do Vencimento: 15/08/2020

Valor Investido: 100.000,00

Taxa do Papel na Compra (%a.a.): 5,49%

Taxa de administração do banco/corretora (% a.a.): 0%

Taxa de Inflação (IPCA) para o Período (%a.a.): 6,0%

Espero ter esclarecido algumas dúvidas.

213875 - fvolpato - 06 Out 2013, 23:55

Boa noite pessoal, tenho acompanhado o forum algum tempo... como sou novo aqui, espero não ser "filtrado" pelos mais experientes aqui.

Já estudei TD algum tempo e irei postar alguns cálculos que simulei e retirei na própria página do Tesouro. Segue:

Título: NTN-B

Dias corridos entre a data de compra e a de vencimento: 2504

Dias corridos entre a data de compra e a de venda: 2504

Dias úteis entre a data de compra e a de vencimento: 1722

Dias úteis entre a data de compra e a de venda: 1722

Valor investido líquido: R$ 100.000,00

Rentabilidade bruta (a.a.): 11,85%

Taxa de Negociação (0,0%): R$ 0,00

Taxa de administração na entrada: R$ 0,00

Valor investido bruto: R$ 100.000,00

Valor bruto dos cupons e do resgate: R$ 193.318,68

Valor da taxa de custódia dos cupons e do resgate: R$ 2.580,59

Valor da taxa de administração dos cupons e do resgate: R$ 0,00

Alíquota média de imposto de renda: 15,49%

Imposto de renda: R$ 14.459,38

Somatório dos valores líquidos dos cupons e do resgate: R$ 176.278,71

Rentabilidade líquida após taxas e I.R. (a.a.): 10,12%

Valores usados para a simulação acima:

TITULO NTN-B

Data da Compra: 06/10/2013

Data do Vencimento: 15/08/2020

Valor Investido: 100.000,00

Taxa do Papel na Compra (%a.a.): 5,49%

Taxa de administração do banco/corretora (% a.a.): 0%

Taxa de Inflação (IPCA) para o Período (%a.a.): 6,0%

Espero ter esclarecido algumas dúvidas.

uqaz e sargento, muito boa a discussão de você. É isto que enriquece o fórum!

Sargento a dificuldade que você está tendo para "entender" o uqaz se dá numa única premissa!

Os contratos de locação são também reajustado pela inflação, certo? Depois de 4 anos a 5% a.a. são mais de 20% quando composto, certo? Mas vamos manter os 20% porque estou sem a calculadora financeira aqui.

A questão é... daqui a 4 anos, para MANTER o rendimento de 10% a.a., o que será necessário acontecer com o valor da cota? Subir exatamente a mesma coisa que a distribuição mensal! E o que atualiza a distribuição mensal num contrato de longo prazo que não houve revisional? A inflação!

Logo, a COTA será reajustada pela inflação e ESTE GANHO terá que ser incorporado nos cálculos acima....

É só esta a dificuldade de entendimento. Nada mais.

Então, pega as 141 cota e multiplica por 1,2 = 169,20 em 4 anos.

Quando a NTN-B pagava 10% a.a. além da inflação, os fundos imobiliários rendiam 12% a.a.! Nâo dá para fazer este exercício de comparação sem considerar esta realidade.

Ilustres, para dar uma pequena contribuição ao debate, a dificuldade de compreensão da tese do Small é que a afirmação de que "a COTA será reajustada pela inflação" não decorre de nenhuma cláusula contratual (ao contrário do rendimento da NTN e do aluguel do FII), mas apenas da observação empírica desse investidor. Ninguém pode ter a certeza disso. Assim, não se pode afirmar categoricamente que a cota acompanhará a inflação, sobretudo no curto prazo.

No logo prazo e na maioria das situações, regra geral, a cota é ajustada pela inflação, conforme defende o Small.

Ainda não estudei profundamente FI e, nunca investi....

Mas, sugiro, até pra efeito didático, postar os gráficos de uns FI's que satisfaça os critérios estabelecidos nessa discussão.... numa janela de 4 ou mais anos...ai sim poderemos ver claramente o que realmente ocorreu com os mesmos.

A NTN-B Principal é um título que, no vencimento, paga um valor de face corrigido pelo IPCA.

Como o valor de face do título está definido, a compra se dá sempre com desconto, e este desconto é a rentabilidade real projetada. Assim, se hoje vc compra uma NTN-B principal com taxa de 5,5% a.a., se vc mantiver o título até o seu vencimento, vc receberá o valor investido corrigido pelo IPCA, mais juros reais de 5,5% a.a. até o vencimento.

Como, muito provavelmente, vc venderá este título antes do vencimento, vc terá um ganho efetivo (corrigido pela inflação) do capital inicial investido se vender o título a uma taxa menor do que os 5,5% vigentes por ocasião da compra.

Se, po routro lado, a taxa de venda for maior do que os 5,5% da compra, vc terá uma perda de capital. Dependendo do prazo em que vc manteve o título e a diferença entre a taxa de venda e de compra, o rendimento poderá inclusive ser negativo.

![[Valid RSS]](valid-rss-rogers.png "Validate my RSS feed")