Ao doar tem o limite anual isento, com os valores de itcmd próprios de cada estado....me parece que ao doar, é feita uma avaliação dos valores atuais dos ativos.....vc pode tentar tb abrir uma holding e colocar todos como socios( a depender do valor do capital a ser integrado pra ver se vale a pena...e tem custos manutenção mensais)...isso em linhas gerais....quem tinha comentado a respeito ha uns 2 anos acho que foi o jonas se nao me engano ..mas acho mais prudente esperar o que os outros do fórum e o prof Paulo irao orientar...abco

362193 - paulo_prof - 24 Jun 2019, 15:25

A menos que esteja enganado, a doação:

a) é isenta de ITCMD no estado de São Paulo se abaixo dos R$ 64 mil no ano fiscal

b) o valor a ser atribuído às ações é o de mercado

362200 - andwilson - 24 Jun 2019, 15:33

No caso de doação de ações, o que determina o Estado ? A localização da corretora ? Domicilio do doador ? Domicilio de quem recebe a doação ?

362222 - paulo_prof - 24 Jun 2019, 17:43

No que concerne a doação de bens MÓVEIS, prevalece o estado de residência do doador.

362223 - evalaretto - 24 Jun 2019, 18:59

Professor, esse não é o entendimento da SEFAZ aqui da Bahia.

Aqui o que vale é o domicílio do recebedor, e é por isso que meu domicílio para a receita é São Paulo.

Durante décadas fiz doações de minha falecida mãe para mim. Aqui na Bahia não existe limite de isenção, é tudo tributado.

362224 - andwilson - 24 Jun 2019, 19:17

Aqui no Rio também prevalece o estado do doador

http://www.fazenda.rj.gov.br/sefaz/faces/menu_stru...

O imposto é devido ao Estado do Rio de Janeiro nas seguintes hipóteses (artigo 9º da Lei nº 1.427/89):

a) quando o doador for domiciliado no Estado do Rio de Janeiro, qualquer que seja o estado ou país de domicílio do donatário;

b) quando o doador for domiciliado em outro país e o donatário tenha domicílio no Estado do Rio de Janeiro.

362229 - frenzal - 24 Jun 2019, 21:09

O problema é que o valor cobrado no cartório é relativamente alto, e em alguns casos, vale mais a pena vender, pagar o IR e doar em grana.

362230 - Alascio - 24 Jun 2019, 21:15

Preço medio de compra. Quando ela vender pagara o ganho nesse valor da transferência.

362237 - paulo_prof - 25 Jun 2019, 13:58

Vacilo meu ... quis dizer donatáiro (corrigido acima)!

De fato, entretanto, as regras do ITCMD são uma zona!

Suponha o caso de um doador de São Paulo e um donatário da Bahia. De acordo com a regra baiana, o contribuinte é o donatário. De acordo com a regra paulista, o contribuinte acaba sendo o doador porque (como disposto no paragrafo único da lei informada pelo ale1972sp) no caso do donatário não ser domiciliado no estado, o contribuinte será o doador!

Paga 2 vezes?

362240 - ale1972sp - 25 Jun 2019, 14:43

só rindo mesmo.

ITCMD é uma zona mesmo.

Há situações em que 2 estados cobram e só na justiça pra resolver...

362370 - brunozb12 - 30 Jun 2019, 17:37

A resposta está no art. 155 da Constituição Federal transcrito abaixo:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (Redação dada pela Emenda Constitucional nº 3, de 1993)

...

§ 1º O imposto previsto no inciso I: (Redação dada pela Emenda Constitucional nº 3, de 1993)

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

A legislação de cada estado elege o contribuinte, mas a competência para cobrar deve seguir a regra estabelecida na CF/88.

No caso em tela, se o bem doado é móvel, e o doador reside em SP, cabe a esse Estado efetuar a cobrança e, conforme legislação estadual, o contribuinte seria o doador pois o donatário não reside no estado (regra geral: o donatário é o contribuinte).

Se o bem fosse um imóvel, o Estado competente para cobrar seria o do endereço do imóvel.

362193 - paulo_prof - 24 Jun 2019, 15:25

A menos que esteja enganado, a doação:

a) é isenta de ITCMD no estado de São Paulo se abaixo dos R$ 64 mil no ano fiscal

b) o valor a ser atribuído às ações é o de mercado

362200 - andwilson - 24 Jun 2019, 15:33

No caso de doação de ações, o que determina o Estado ? A localização da corretora ? Domicilio do doador ? Domicilio de quem recebe a doação ?

362222 - paulo_prof - 24 Jun 2019, 17:43

No que concerne a doação de bens MÓVEIS, prevalece o estado de residência do doador.

362223 - evalaretto - 24 Jun 2019, 18:59

Professor, esse não é o entendimento da SEFAZ aqui da Bahia.

Aqui o que vale é o domicílio do recebedor, e é por isso que meu domicílio para a receita é São Paulo.

Durante décadas fiz doações de minha falecida mãe para mim. Aqui na Bahia não existe limite de isenção, é tudo tributado.

362224 - andwilson - 24 Jun 2019, 19:17

Aqui no Rio também prevalece o estado do doador

http://www.fazenda.rj.gov.br/sefaz/faces/menu_stru...

O imposto é devido ao Estado do Rio de Janeiro nas seguintes hipóteses (artigo 9º da Lei nº 1.427/89):

a) quando o doador for domiciliado no Estado do Rio de Janeiro, qualquer que seja o estado ou país de domicílio do donatário;

b) quando o doador for domiciliado em outro país e o donatário tenha domicílio no Estado do Rio de Janeiro.

362229 - frenzal - 24 Jun 2019, 21:09

Eu já tentei fazer isso para uns conhecidos, e a corretora solicitou a escritura de doação de bens feita no cartório, por mais que fosse para um valor isento de IR no estado de SP.

O problema é que o valor cobrado no cartório é relativamente alto, e em alguns casos, vale mais a pena vender, pagar o IR e doar em grana.

362230 - Alascio - 24 Jun 2019, 21:15

Preço medio de compra. Quando ela vender pagara o ganho nesse valor da transferência.

362237 - paulo_prof - 25 Jun 2019, 13:58

Vacilo meu ... quis dizer donatáiro (corrigido acima)!

De fato, entretanto, as regras do ITCMD são uma zona!

Suponha o caso de um doador de São Paulo e um donatário da Bahia. De acordo com a regra baiana, o contribuinte é o donatário. De acordo com a regra paulista, o contribuinte acaba sendo o doador porque (como disposto no paragrafo único da lei informada pelo ale1972sp) no caso do donatário não ser domiciliado no estado, o contribuinte será o doador!

Paga 2 vezes?

362240 - ale1972sp - 25 Jun 2019, 14:43

só rindo mesmo.

ITCMD é uma zona mesmo.

Há situações em que 2 estados cobram e só na justiça pra resolver...

362370 - brunozb12 - 30 Jun 2019, 17:37

A resposta está no art. 155 da Constituição Federal transcrito abaixo:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993)

I - transmissão causa mortis e doação, de quaisquer bens ou direitos; (Redação dada pela Emenda Constitucional nº 3, de 1993)

...

§ 1º O imposto previsto no inciso I: (Redação dada pela Emenda Constitucional nº 3, de 1993)

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

A legislação de cada estado elege o contribuinte, mas a competência para cobrar deve seguir a regra estabelecida na CF/88.

No caso em tela, se o bem doado é móvel, e o doador reside em SP, cabe a esse Estado efetuar a cobrança e, conforme legislação estadual, o contribuinte seria o doador pois o donatário não reside no estado (regra geral: o donatário é o contribuinte).

Se o bem fosse um imóvel, o Estado competente para cobrar seria o do endereço do imóvel.

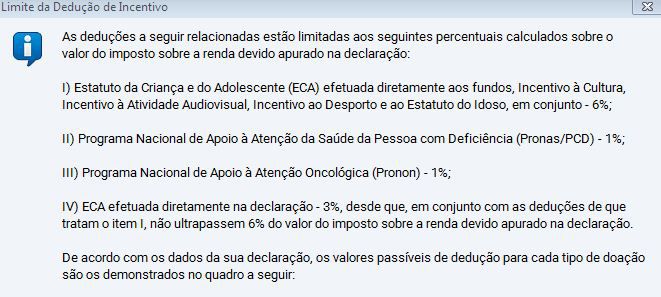

Pouca gente sabe, mas é permitido às pessoas físicas doar até 6% do Imposto de Renda, para algumas entidades incentivadas e abater do Imposto de renda devido.

Como funciona?

Digamos que um contribuinte faz a declaração completa e o imposto de renda devido seja por exemplo, R$ 10 mil reais. Se ele tiver doado até R$ 600,00 para alguma entidade que goza desse incentivo, este valor pode ser abatido do imposto devido, sendo devolvido na restituição ou diminuindo o saldo do imposto a pagar.

Quem fizer doações até 31 de dezembro deste ano, pode usar o valor na declaração de IR do ano que vem.

Caso perca o prazo, ainda será possível, até abril de 2018, efetuar doações, mas o valor máximo que poderá ser abatido do IR seria de 3%.

É uma forma inteligente para direcionar uma parte do imposto que pagamos para ações que efetivamente são importantes. Pelo menos, nesta pequena parte dos impostos, os políticos não irão meter a mão para custear, dentre outras mordomias, os caros jantares com que se regalam nas noites quentes e secas de Brasília, enquanto confabulam entre si, concebendo mecanismos em suas sórdidas mentes, que lhes permitam continuar explorando os pagadores de impostos, enquanto jogam as migalhas para a massa ignorante e oprimida

segue link para conferir algumas entidades que contam com esse incentivo.

http://g1.globo.com/economia/imposto-de-renda/2016/noticia/2016/04/veja-5-doacoes-que-podem-ser-abatidas-do-imposto-de-renda.html&source=gmail&ust=1512514174354000&usg=AFQjCNFeaGbEXPhRe7iofuEpfEZy-pCIMg">http://g1.globo.com/economia/imposto-de-renda/2016/noticia/2016/04/veja-5-doacoes-que-podem-ser-abatidas-do-imposto-de-renda.html

Eu, particularmente, farei minha doação para o Hospital do Câncer de Barretos.

344851 - Ronimendes - 05 Dez 2017, 01:40

Sobre as doações e o abatimento de imposto, fui investigar melhor.

E os abatimentos que podem ser efetuados do imposto devido são os seguintes,de acordo com instruções de preenchimento da declaração de rendado

Portanto, em termos de abatimento do IR devido, pode ser utilizado doações de até 8%, mas elas teriam que ser divididas entre diferentes entidades. 6% para instituições de apoio à criança ou idoso, 1% para pessoas com deficiência (acho que a ApaE,por exemplo) e 1% para hospitais de tratamento de cancer.

Fiz a simulação no programa da receita...é possível abater no máximo 8% do imposto devido, de acordo com essas porcentagens aí escritas.

218035 - luiz_Oliveira - 27 Out 2013, 11:25

Não faz muito tempo que por aqui abordaram sobre formas de escapar dos impostos via doação. Na ocasião, uma das ponderações seria o a remota possibilidade de cruzamento de informações entre prefeituras e governos estaduais com a RF.

Acho que eles andaram lendo o forum.

Fonte : O Globo Caderno de Economia

Estados apertam o cerco a imposto sobre doações

Taxa incide sobre imóveis e dinheiro. Cruzamento com Receita faz arrecadação subir a R$ 525 milhões no Rio

Enviar

Imprimir

Nice de Paula (Email)

Publicado: 26/10/13 - 18h58

Atualizado: 26/10/13 - 19h30

RIO - Quem recebeu alguma herança ou doação nos últimos cinco anos e não pagou o imposto estadual devido precisa ficar atento, porque a conta pode estar a caminho, com juros, multas e o simpático nome de ITCMD. Trata-se do Imposto sobre Transmissão Causa Mortis e Doações, que garante aos governos estaduais até 8% do valor de imóveis, dinheiro e outros bens. No Rio, a alíquota é de 4%. Um convênio com a Receita Federal permitiu que os estados confiram as doações registradas na declaração anual de Imposto de Renda para cobrar o ITCMD de quem deixou de pagar.

Veja também

A mordida do imposto nos estados

No Rio de Janeiro, a arrecadação total do imposto, que era de R$ 290,4 milhões em 2009, saltou 60%, para R$ 464,2 milhões em 2010, quando os dados da Receita começaram a ser usados. No ano passado, a cifra passou de meio bilhão de reais (R$ 525 milhões) e só nos oito primeiro meses deste ano já somava 414,6 milhões. “Estamos inciando um novo cruzamento de dados com a Receita Federal e devemos começar a notificar o primeiro lote de contribuintes ainda este ano”, informa, em nota, a Secretaria Estadual de Fazenda.

Em Minas Gerais, o convênio gerou R$ 79 milhões em 2011 e R$ 101 milhões em 2012. Em Santa Catarina, o ITCMD atrasado respondeu por 24% do total do imposto ano passado. De 3.005 catarinenses que receberam doações em dinheiro em 2008, só 298 pagaram o ITCMD.

— Os cartórios não lavram a escritura de imóvel sem o imposto estadual, mas tem acontecido de ter um valor no IR e outro menor na doação, para escapar do imposto. Quando os dados não batem, os estados estão cobrando a diferença. Quem recebe doação em dinheiro também deveria fazer o recolhimento — diz o tributarista Norberto Lednick Júnior, da IOB Folha Matic.

As regras do imposto que taxa herança e doações variam de estado para estado, a começar pelo nome: a maioria usa a sigla completa ITCMD, mas alguns adotam uma versão simplificada como o Rio (ITC) e Pernambuco (ICD). As alíquotas também são diferentes, mas não podem ultrapassar 8%. O mais comum são os 4% aplicados, por exemplo, no Rio de Janeiro, São Paulo, Rio Grande do Sul e Paraná.

A maioria dos estados não cobra imposto de imóveis, desde que seja o único de propriedade daquele herdeiro, vá ser usado para moradia e esteja dentro de determinado valor. No Rio, este teto é de R$ 61,9 mil e em São Paulo, de R$ 96 mil. Já no Paraná, se a pessoa só tiver um imóvel fica isenta do imposto, independentemente do valor. Mas as doações em dinheiro são todas tributadas, por menores que sejam.

— Nossa lei é muito antiga. Estamos buscando alterá-la para cobrar de forma mais justa — diz Izaura Ouyama, chefe do setor de ITCMD do Paraná.

O governo paulista não cobra o imposto para doações em dinheiro de até R$ 19.370 por ano, enquanto o Fisco fluminense só isenta até R$ 2.880. Já em Minas Gerais, o limite chega a R$ 25 mil, mas a alíquota é de 5%, a mesma de Pernambuco.

Em Santa Catarina, filho paga menos

Uma legislação bem diferenciada é adotada em Santa Catarina, estado que chama atenção por aplicar a alíquota máxima de 8%. Mas, enquanto os percentuais menores de outros estados incidem sobre o valor total do bem, o governo catarinense usa a alíquota progressiva. Assim, um imóvel de R$ 200 mil, é tributado em 1% na parcela até R$ 20 mil, 3% na fatia de R$ 20 a R$ 50 mil, 5% entre R$ 50 mil e R$ 150 mil e 7% sobre o restante. Mas se quem receber a doação ou herança não tiver parentesco em linha direta (pai, mãe, filho, avô, neto, bisneto) com o dono, a taxa não é progressiva: os 8% são cobrados sobre o valor integral.

— A progressividade faz mais justiça fiscal, quem recebe um valor maior paga mais. Com a alíquota única de 4%, a família que herda uma casa de R$ 100 mil paga a mesma taxa de quem ganha uma mansão de R$ 1 milhão — diz Luiz Carlos Mello da Silva, coordenador de ITCMD de Santa Catarina.

A Receita Federal não cobra IR sobre doações, mas as operações precisam ser registradas nas declarações para justificar mudanças no patrimônio das pessoas. As doações também costumam ser usadas pelas famílias para fazer a chamada divisão da herança em vida e fugir da burocracia dos inventários.

Leia mais sobre esse assunto em http://oglobo.globo.com/economia/estados-apertam-cerco-imposto-sobre-doacoes-10553132#ixzz2iv7cggfD

Não acho que o valor pago do ITCMD deva ser declarado em qualquer lugar no imposto de renda. Para a receita, o que importa é a declaração do valor da doação, para efeitos de variação patrimonial.

A única preocupação que deve-se ter é guardar o comprovante do pagamento como prova, caso o estado do Rio venha cobrar futuramente.

Para a Receita Federal só interessa que seja declarada a Doação Líquida (deduzido o ITMCD): Rendimentos Isentos e Não Tributáveis - Ítem 10

mas rappdav,

eu não deveria indicar esse pagamento como variação (negativa) de patrimônio, mesmo que este não tenha nada a ver com a esfera federal?

rafnob,

Não se viu a resposta do Prof: ele disse que o valor da doação pode ser declarado deduzindo o valor do ITCMD.

Faz sentido.

rappdav,

Vi a resposta do Prof Paulo e acredito que não seja o indicado, pois a pessoa que fez a doação declarará o valor "bruto" (doação + ITCMD), enquanto que a pessoa que recebeu declarará o valor "líquido" (doação).

O único lugar onde se declara despesas com bens imóveis, numa Declaração de Ajuste, é na Declaração de Bens.

Nos rendimentos isentos e não tributáveis vc declara o valor líquido da doação: Se é vc quem pagou o ITCMD, o valor do imóvel doado. Se foi o doador, o valor do imóvel doado + o ITCMD.

Na Declaração de Bens, vc explica a situação e coloca o valor total: do imóvel + ITCMD

vamos lá

ITCMD é estadual

Estado, Município e União tem CNPJ

Vc não declara o ITCMD pago no IR, mas declara a doação em si

pode ser que o estado só fique sabendo da sua doação pq vc a declarou no IR...

Valeu ale pela resposta. Eu acho ligeiramente incoerente o fato de não se declarar o imposto pago, pois nesse caso há uma diminuição de "patrimônio". Como o donatário é o responsável por pagar este imposto, caso não se declare esse imposto o valor da doação será maior do que o valor efetivamente recebido. Assim sendo, o valor de bens e direito pode ficar maior que o valor recebido durante o ano, e isso fatalmente acarreta em malha fina. Esse imposto tem que ser indicado na declaração de qualquer jeito.

![[Valid RSS]](valid-rss-rogers.png "Validate my RSS feed")